公開日 2023年3月23日 最終更新日 2025年6月15日

入院や休職にあたって心配なのが「お金の問題」ではないでしょうか。

今回は病気のため働けなくなった人へ向けて、傷病手当金とその受給方法について解説します。

この記事は病気になったときのお金の問題を解決するきっかけになりますので、ぜひ最後までご覧ください。

はとらくでは、心臓病に関する寄稿を募集しています。当事者や医療・福祉の現場にいる方の声を、編集部がサポートのうえ発信しています。

監修:ami

精神保健福祉士/社会福祉士/介護支援専門員/男子高校生と、肺動脈閉鎖症/右心低形成の女子小学生の母。地域密着型の精神科診療所に17年間ソーシャルワーカーとして勤務。相談支援、デイケア運営、訪問等幅広い支援をチーム医療の一員として行う。病児出産後退職。現在は患者家族会活動と娘の推し活を一緒になって楽しむ毎日。Twitter:@ami7color

【目次】

- 傷病手当金とは?

- 傷病手当金を受給する4つの条件

- 傷病手当金で得られる金額

- 傷病手当金が支給される期間

- 傷病手当金の申請方法

- 退職後でも傷病手当金を申請できる?

- 傷病手当金が調整されるケース

- 傷病手当金以外の4つの制度

- 傷病手当金をうまく利用しよう

傷病手当金とは

傷病手当金とは、健康保険の被保険者本人が病気やケガにより働けなくなった場合、本人や家族の生活を保障する制度です。

会社を休むことで、雇用先の会社から十分な報酬が得られない場合に支給されます。

受給には4つの条件があり、それらを満たす必要があります。

傷病手当金を受給する4つの条件

- 1. 業務外の事由による病気やケガの療養のための休業

- 2. 仕事に就くことができない

- 3. 連続する3日間を含み4日以上仕事に就けなかった

- 4. 休業した期間について傷病手当金の額を上回る給与の支払いがない

傷病手当金を受給するには上記の4つです。申請時に困らないように、しっかり確認しておきましょう。

1. 業務外の事由による病気やケガの療養のための休業

医師の指示により治療を受けている期間であれば、自宅療養の期間も対象となります。

一方で、美容整形などの「病気とは認められない」場合は認められません。

また、業務上・通勤災害による休職は、労災保険の対象のため、傷病手当金の対象外です。

2. 仕事に就けない

「仕事に就けないか」の判定は、病気、ケガの状態、医師である療養担当者の意見等をもとに、被保険者の仕事内容を考慮して判断されます。

仕事につけない証明として、療養担当者には、「傷病手当金支給申請書」に傷病名や、「労務不能な期間」などを記載してもらいます。

詳細は後述しますので、そちらでご確認ください。

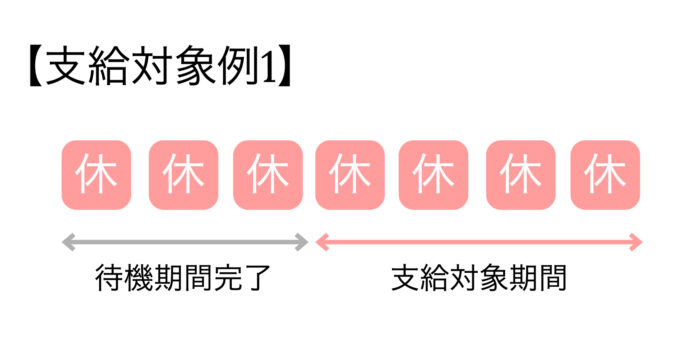

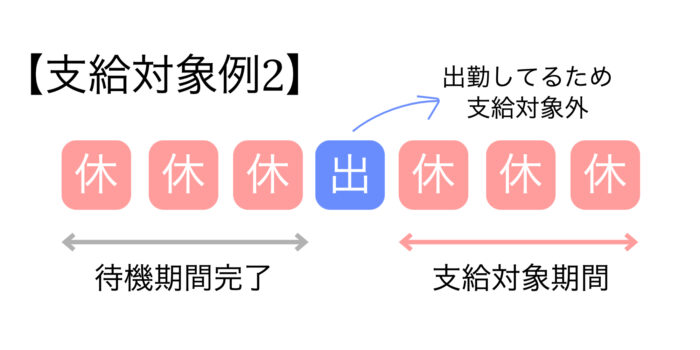

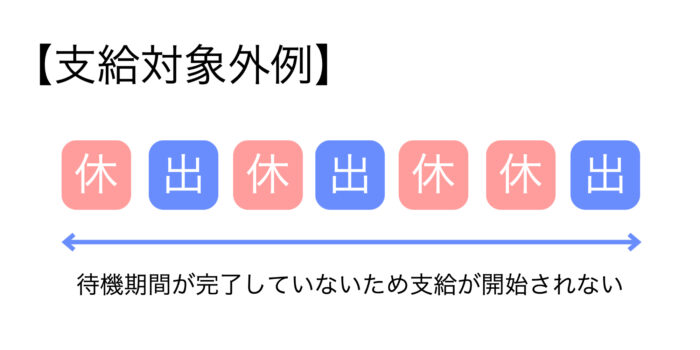

3. 連続する3日間を含み4日以上仕事に就けない

傷病手当金は、業務外の病気やケガにより仕事を休んだ日から、「4日目以降」の仕事に就けなかった日に対して支給されます。

前述までの、3日間は「待期」といい、これがないと支給対象外となるので注意しましょう。

なお、「待期」は連続した3日間の休みを指します。詳細は下記をご参照ください。

待期となる最初の3日間には、有給休暇、土日・祝日等の公休日も含まれます。給与の支払いがあったかも関係ありません。

4. 休業した期間について給与の支払いがない

業務外の原因で病気やケガで休業している期間に給与の支払いがある場合は、傷病手当金は支給されません。

なお、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。また、任意継続被保険者である期間に発生した病気やけがについては支給対象外です。

傷病手当金で得られる金額

1日あたりの金額は下記で計算されます。

【支給開始日(最初に傷病手当金が支給された日)の以前12ヵ月間の各標準報酬月額を平均した額】÷30日×(2/3)

標準報酬月額は年一回送られてくるねんきん定期便で確認できます。

支給額は、おおよそ「給与全体の2/3」のイメージです。

なお、支給開始日の以前の期間が12ヵ月に満たない場合は、次のいずれか低い額を使用して計算されます。

- 支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

- 標準報酬月額の平均額(30万円)

傷病手当金は、給与の満額が支給されるわけではないので注意しましょう。

傷病手当金が支給される期間

傷病手当が支給される期間は、令和4年1月1日より、支給を開始した日から「通算して」1年6ヵ月に変わりました。

傷病手当金受給中に、出勤した日があった場合も、その部分は支給期間に含まず、療養のための休みを計算して1年6ヶ月の受給です。

なお、令和2年7月1日以前から支給されている場合は、これまで通り出勤して給与支払いがあった期間も受給期間である1年6ヶ月に含まれます。

傷病手当金の申請方法

では、ここからは具体的な傷病手当金の申請方法を確認していきましょう。

傷病手当金に必要な書類

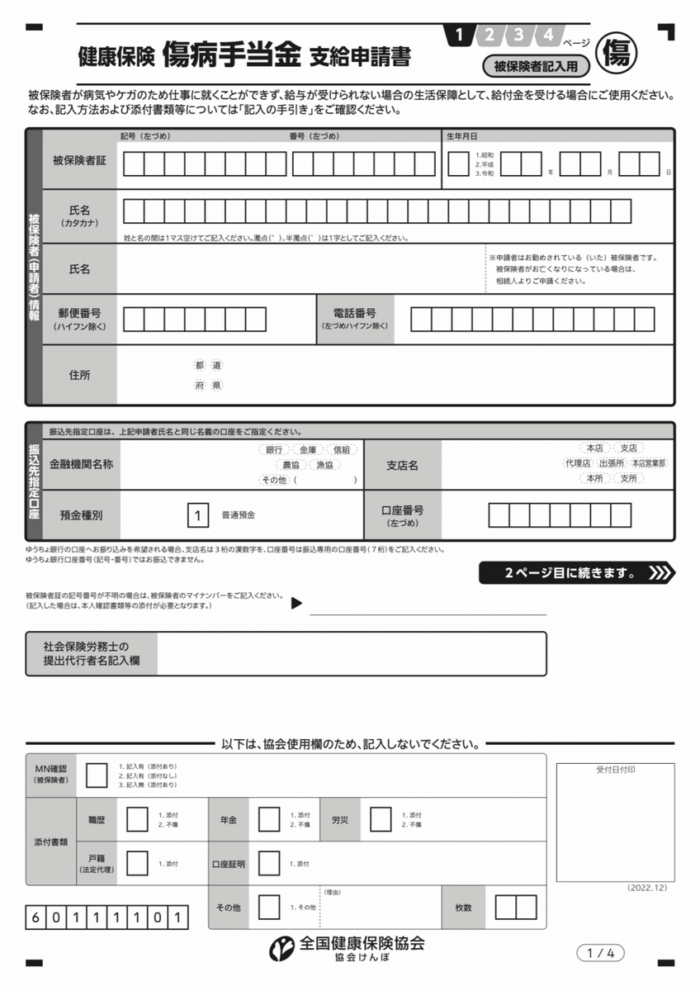

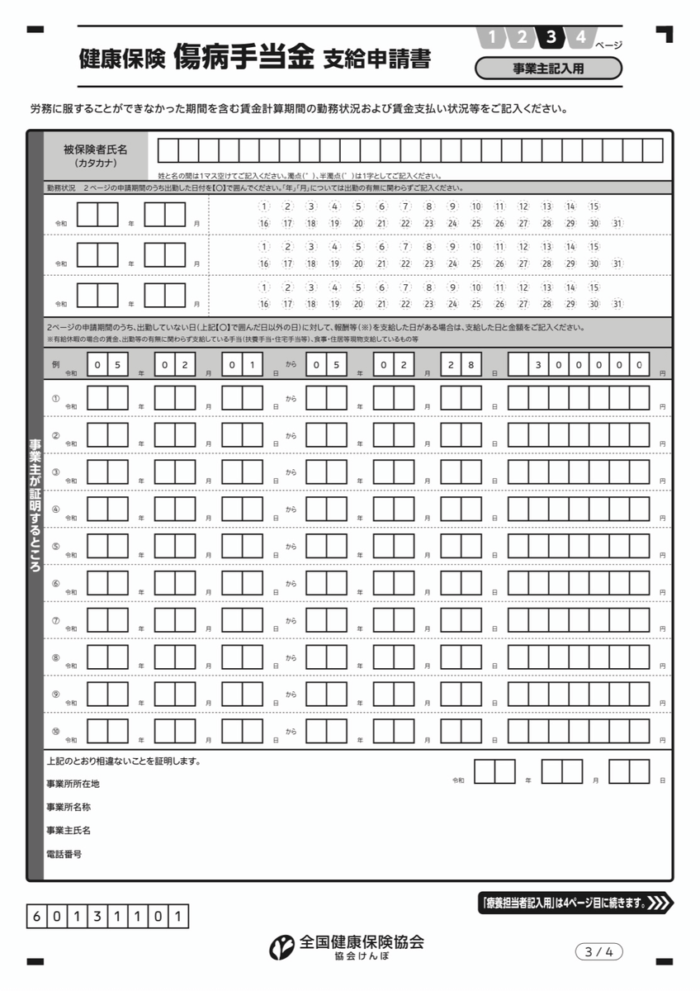

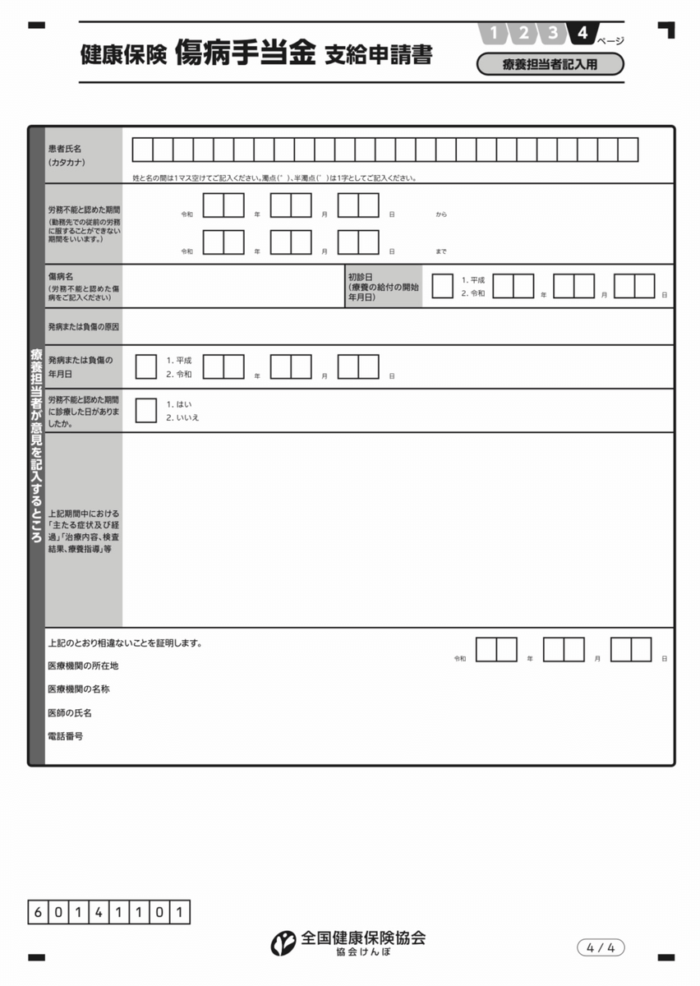

必要なのが「傷病手当金支給申請書」です。

傷病手当金支給申請書は被保険者、雇用先である事業者、療養担当意見書(医師)が記載し、保険者に提出します。

下記は、全国健康保険協会(協会けんぽ)の用紙です。

- 1,2ページ:被保険者記載用

- 3ページ:事業者用

- 4ページ:療養担当者意見書(医師)

被保険者(本人)が記載するのは1、2枚目の用紙です。

1枚目には、本人情報、振込口座、2枚目には、傷病名、療養期間、発症日などを記載します。書類の提出や、申請の流れは後述します。

必要に応じて提出する書類

また、下記は状況に応じて提出が必要です。

| 対象になる条件 | 必要書類 |

| 支給開始日以前の12か月以内で事業所に変更があった | 以前の事業所の名称、所在地及び事業所に使用されていた期間がわかる書類 |

| 障害厚生年金の給付を受けている (マイナンバー利用) |

年金給付額等がわかる書類 ※以下のすべてが必要

|

| 障害手当金の給付を受けている(マイナンバー利用せず) |

|

| 老齢退職年金の給付を受けている (申請期間が資格喪失後の場合) |

年金給付額等がわかる書類(マイナンバーによる情報紹介を希望しない場合に提出)

※以下すべての提出が必要

|

| 労災保険から休業補償給付受けている | 休業補償給付支給決定通知書のコピー |

| 傷病の原因が第三者の行為(交通事故やけんか等)によるものである | 第三者行為による傷病届 |

| 被保険者が亡くなり、相続人が請求する | 被保険者との続柄がわかる「戸籍謄本」など |

| 被保険者のマイナンバーを記載した場合 (被保険者のマイナンバーは、被保険者証の記号番号を記入した場合記入不要です。) |

マイナンバーカードなどの本人確認書類

※マイナンバーカードがない場合は貼付台紙に1、2を添付

|

★年金額改定通知書とは 年金受給者に毎年6月に届くはがきで、年金収入額を確認、証明する書類です

傷病手当申請の流れ

- 1. 業務外の病気、ケガで就業できないことを会社に伝える

- 2. 病気、ケガによる療養を行う(自己判断による療養は認められない)

- 3. 「傷病手当金支給申請書」の「被保険者記入用」を記載

- 4. 医師に「療養担当者記入用」を記載してもらう

- 5. 会社に「事業主記入用」を記載してもらう

- 6. 傷病手当金の支給申請を行う

申請後は審査が行われ、支給が決まれば支給決定通知書が送られます。

なお、支給までの時間は保険者によって異なります。全国健康保険協会の場合、申請書を受け付けてから2週間程度で振込まれるでしょう。

退職後でも傷病手当金を申請できる?

傷病手当の申請の流れを確認しましたが、病気やケガにより「申請する前に退職になるケース」もあります。

「傷病手当は退職後も受給できるのか?」と疑問を抱く人もいるでしょう。

結論をいうと、傷病手当は退職後も受給できますが、条件があります。詳細を見ていきましょう。

退職後も傷病手当は申請できる

在職中に申請していなくても、過去2年以内であれば在籍中に休んだ分を申請・受給できます。

在職中に申請が難しい場合は、退職後に落ち着いてから申請することで、傷病手当を受け取れます。

在籍中から退職後も継続して受給する

退職後も「在籍中分の傷病手当を申請できる」と前述しましたが、「退職後の期間分」は原則受給できません。

これは、傷病手当金が健康保険による制度で、退職後は健康保険被保険者の資格を喪失してしまうためです。

しかし、下記の2つの条件を満たす場合は例外として退職後の期間も受給できます。

- 被保険者の資格喪失をした日の前日まで継続して1年以上被保険者期間がある

- 資格喪失時に傷病手当金を受けているか、受給条件を満たしている

傷病手当金の受給条件は前述した4つです。

- 業務外の事由による病気やケガの療養のための休業

- 仕事に就くことができない

- 連続する3日間を含み4日以上仕事に就けなかった

- 休業した期間について傷病手当金の額を上回る給与の支払いがない

心疾患により退職を考えている場合は自分が条件に該当するかを確認しておきましょう。

【資格喪失後の継続給付について】

傷病手当金を受け取り始めた後に一旦仕事に就くことができる状態になり、その後再び仕事に就くことができない状態になっても、傷病手当金は支給されません。

傷病手当金が調整されるケース

傷病手当で支給される額を「給与の2/3のイメージ」と前述しましたが、状況により金額を調整されるケースがあります。

- 給与の支払いがあった

- 障害厚生年金又は障害手当金を受給している

- 老齢退職年金を受給している

- 労災保険から休業補償給付を受けている

受給金額のめどを立てるために、事前に確認しておきましょう。

傷病手当金と障害年金の受給時期が重なっていた場合は、障害年金が入金された後に通知が来て返金する事になります。

給与の支払いがあった

休んだ期間に対し、給与の支払いがあった場合は傷病手当の支払いはありません。

ただし、支払いがあっても、給与の日額が、傷病手当の日額より少ない場合は、その差額が支給されます。

障害年金を受給している

同じ病気やケガにより、障害年金、障害厚生年金を受給している場合は傷病手当は受給できません。

「違う病気やケガ」「障害基礎年金(障害厚生年金とセットではなく、20歳前発症である単独の障害基礎年金)」は調整の対象外なので受給可能です。

障害厚生年金の場合は、障害厚生年金の360分の1が傷病手当金の日額より少額の場合は、差額が支給されます。

また、厚生年金保険法による障害手当金を受けられるときは、傷病手当金の合計額が障害手当金の額に達する日まで傷病手当金を請求することはできません。

※障害手当金とは、病気やケガによって生活や仕事などが制限されるようになった場合で、障害厚生年金に該当する障害の状態よりも軽い障害が残ったときに受け取ることができる制度で一時金です。 (報酬比例の年金額×2) この制度は、厚生年金保険制度にのみある制度です。

老齢退職年金を受給している

会社退職後、健康保険の被保険者ではなくなった資格喪失後も一定の条件を満たせば継続受給できます。

ただし、資格喪失後に傷病手当金の継続給付を受けている人が、老齢退職年金を受給している場合、傷病手当金は支給されません。

障害厚生年金と同じく、年金額の360分の1が傷病手当金の日額よりも低い場合はその差額が支給されます。

労災保険から休業補償給付を受けている

業務中、通勤を理由にした病気、ケガによる休職の場合は労災保険により、休業補償給付を受給できます。

「業務外の理由」により病気やケガを負った場合でも、別の理由により労災保険から休業補償給付を受けている期間中は傷病手当金は支給されません。

ただし、休業補償給付の日額が、傷病手当の日額より少ないときは差額が支給されます。

出産手当金を同時に受けている

出産を理由に会社を休んでいる場合は、出産手当金を受給できます。出産手当金を受給している場合は、傷病手当は受給できません。

ただし、傷病手当金が出産手当金の日額を上回っている場合は、その差額を受給できます。

傷病手当以外の4つの制度

ここからは、これから心疾患で治療を受ける人へ向けて、知っておいて欲しい制度を4つ紹介します。

条件によっては複数利用できるので、当てはまっているものはないか確認してみましょう。

- 高額療養費制度

- 高額医療・高額介護合算療養費制度

- 身体障害者手帳

- 医療費控除

詳しく見ていきます。

1. 高額療養費制度

高額療養費制度は、保険診療に対する、患者の自己負担額の払い戻しを受けられる制度です。

特に心臓疾患は、治療費が高額になるケースが多く、数十万円の払い戻しが受けられるケースもあります。

対象となるのは「保険適用される診療に対して患者が支払った自己負担額が対象」で、病院で受けられる点滴、検査、診察などが対象です。

一方で、入院中の食費や、差額ベッド代、美容整形、レーシックなどは対象になりません。

【対象例】

- 点滴

- 投薬

- 手術

- レントゲン、CTなどの検査

- 医師による診察

【対象外例】

- 入院中の食事代

- 居住費

- 日用生活費

- 差額ベッド代

- 美容整形

- 自由診療(レーシック・インプラントなど)

支給金額は年収、年齢によってことなります。下記をご参照ください。

【70歳未満】

| 適用区分 | 上限額(ひと月) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

【70歳以上】

| 適用区分 | 上限額(ひと月) |

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% |

| 年収156万~約370万円 | 57,600円 |

| 住民税非課税者 | 24,600円 |

| 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 |

申請先は、加入している公的医療保険によって異なります。企業の健康保険組合・協会けんぽの都道府県支部・市町村国保・後期高齢者医療制度・共済組合など

健康保険(協会けんぽ)の場合は、自己負担限度額を超えた月があれば、保険証に記載されている協会けんぽ支部へ「高額療養費支給申請書」を提出します。

高額療養費制度については、こちらの記事「高額療養費制度の申請方法と注意点を解説!知らないと損するその他の制度も紹介!」で詳しく解説しています。

2. 高額医療・高額介護合算療養費制度

高額医療・高額介護合算療養費制度は、年間を通して医療保険・介護保険の自己負担額が一定を超えた場合に払い戻しを受けられる制度です。

世帯ごとに計算されるため、自分が医療保険、親が介護保険を利用している場合にも適用されます。

自己負担限度額は、年齢、年収によって異なります。

【自己負担限度額】

| 75歳以上 | 70~74歳 | 70歳未満 | |

| 介護保険+後期高齢者医療 | 介護保険+被用者保険または国民健康保険 | ||

| 年収約1,160万円~ | 212万円 | ||

| 年収約770~約1,160万円 | 141万円 | ||

| 年収約370~約770万円 | 67万円 | ||

| ~年収約370万円 | 56万円 | 60万円 | |

| 市町村民税世帯非課税等 | 31万円 | 34万円 | |

| 市町村民税世帯非課税 (年金収入80万円以下等) | 19万円 | ||

申請方法は、高額療養費制度と同様に加入している保険によって異なります。

健康保険(協会けんぽ)などの被用者保険に加入している場合は、まず市区町村に「支給申請書兼自己負担額証明書交付申請書」や、「介護自己負担額証明書」の提出が必要です。申請書類は各自治体や被用者保険団体ホームページでダウンロードできることがあります。

心疾患の場合は治療費が高額でも、高額療養費制度で医療費の支援を得られます。とはいえ、家族の介護費用を含めることになった場合、年間の出費は高額になるでしょう。

そういった場合は、高額医療・高額介護合算療養費制度を利用しましょう。

基準日の翌日を起算日として2年が申請期限です。それを過ぎると時効で請求権が消滅します。被保険者が亡くなった場合は、死亡日の翌日から2年間です。

3. 身体障害者手帳

心疾患をはじめとした、疾患により障害を負った人の生活サポートをしてくれるのが身体障害者手帳です。

具体的な身体障害者手帳のメリットは下記の通りです。

- 障害者雇用枠での就労、就労支援制度の利用が可能

- 医療費の助成や税金の控除

- 福祉サービスの活用

- 公共料金、公共交通機関の割引

心疾患では、心臓の機能障害により等級を評価・認定されます。

- 1級:心臓の機能の障害により自己の身辺の日常生活活動が極度に制限されるもの

- 3級:心臓の機能の障害により家庭内での日常生活活動が著しく制限されるもの

- 4級:心臓の機能の障害により社会での日常生活活動が著しく制限されるもの

1級になるほど重度の障害を負っているとされ、受けられるサービスや、助成の幅が異なります。心臓機能障害に2級はありません。

たとえば、心臓機能障害の場合、医療費の助成を受けられるのは、1級、3級です。4級の場合は受けられません。

申請は、各自治体の窓口で行います。なお、申請方法は自治体によって異なります。

障害者手帳については、こちらの記事「心臓疾患の人は障害者手帳を持つべき?メリットや申請方法について解説」で詳しく解説しています。

4. 医療費控除

医療費控除は、納税者がその年の1月1日から12月31日までの1年間に負担した医療費が10万円を超える場合に申告すると受けられる所得税などの控除です。

対象となるのは、保険診療に含まれる治療、検査や、入院中の食事代や、介護保険における介護費も含まれます。

対象外となるのは、美容整形や、差額ベッド代です。対象範囲に医療保険適用外の項目があり、高額療養費とは少し違いますので気を付けてください。

【対象例】

- 医師・歯科医師による治療費・入院費

- 医師の送迎費

- 治療や療養に必要な医薬品の購入費

- 診療を受けるための通院費

- 入院時の食事代

- 介護保険の対象となる介護費

- 診療や治療に通常必要なコルセットや補聴器などの医療器具の購入費やレンタル料

【対象外例】

- 美容や容姿を変えるための費用

- 食事療法を行った場合の食品購入費

- 医師や病院のナースセンターへの贈り物

- 付き添った親族の食事代

- 自家用車で通院した場合のガソリン代や駐車代金

- 自分で希望したときの差額ベッド代

- メガネやコンタクトの購入代金

出典:国税庁 No.1122 医療費控除の対象となる医療費

なお、高額療養費として支給を受けた金額は除かれます。

申請は、例年2月15日〜3月16日の期間で、確定申告書類、医療費控除の明細書を所轄税務署へ提出します。

傷病手当金をうまく利用しよう

今回は傷病手当金について下記を解説しました。

- 傷病手当金が受給できる4条件

- 傷病手当金が調整されるケース

- 傷病手当金の申請方法

- 傷病手当金以外に抑えておくべき制度

傷病手当金は、生活をサポートする重要な制度です。

心疾患による療養中は金銭的なストレスを感じる場面もあるでしょう。安心した入院、療養生活を送るためには傷病手当金などの公的制度は必要です。

「会社から給与の支払いがない」また「お金の心配がある」場合は必ず利用できないか検討しましょう。

なお、心疾患により休職が必要な場合は「休職したら終わりって本当?休職から復職までの流れや休職中の給与について解説」をご参照ください。

※はとらくでは、完全無料でキャリア相談を受け付けています。ぜひ、ご相談ください。